[摘要] 2013年第23周楼市成交快报数据,北京7月1日起禁止房企直接收预售款;本周(2013年6月3日-2013年6月9日)周均成交近八成城市同比上涨。月周均成交近八成城市同比上涨。CREIS中指数据库数据显示,第23周监测的41城市中,近八成城市成交同比上涨,其中东营、大连涨幅最大,分别为137.01%和130.27%。

中国主要城市房地产市场交易情报(2013年6月3日-2013年6月9日)。

2013年第23周成交概况:

一、2013年第23周楼市成交快报数据

北京7月1日起禁止房企直接收预售款;本周(2013年6月3日-2013年6月9日)周均成交近八成城市同比上涨。 》》房地产市场交易情报(2013年5月27日-2013年6月2日)

本周(2013年6月3日-2013年6月9日)月周均成交近八成城市同比上涨。CREIS中指数据库数据显示,第23周监测的41城市中,近八成城市成交同比上涨,其中东营、大连涨幅,分别为137.01%和130.27%。重点城市除北京、广州、苏州、杭州外同比均上涨,其中成都涨幅为64.34%,其次为天津上涨28.84%。重点城市苏州下跌最明显,为48.55%,也是本周监测城市里下跌幅度的城市。

重点城市成交量跟踪 》》

6月6日,北京市住建委发布《北京市商品房预售资金监督管理办法》(京建法[2013]11号),规定开发商禁止直接收取商品房预售款,而要存入银行的专用账户,并按照工程进度的节点,按比例提取建设款,以保证楼盘的预售款优先用于工程建设。上述《管理办法》将于今年7月1日起施行,同时,2010年12月1日公布实施的《北京市商品房预售资金监督管理暂行办法》(京建发[2010]612号)废止。《管理办法》继续遵循《暂行办法》规定的政府指导、银行监管、多方监督、专款专用的监管原则;适用范围包括经济适用房、限价商品房在内的所有申请商品房预售许可的项目;监管资金包括定金、首付款、购房贷款等所有形式的购房款。

单位:套、万平方米、元/平方米

| 城市 | 供应情况 | 完成交易情况 | 成交价格 | |||||

| 可售套数 | 可售面积 | 成交套数 | 成交面积 | 本月周均成交面积 | 去年6月周均成交面积 | 成交均价 | 本月周均成交价 | |

| 北京* | 62537 | 768.65 | 2179 | 22.66 | 22.30 | 29.56 | 19452 | 19650 |

| 上海 | 63148 | 982.45 | 3229 | 33.42 | 33.28 | 26.31 | 16793 | 18802 |

| 天津 | 1875 | 18.97 | 20.68 | 16.05 | 10090 | 10088 | ||

| 深圳 | 28202 | 273.44 | 1223 | 11.57 | 11.84 | 9.86 | 26332 | 24220 |

| 广州 | 46243 | 650.63 | 1333 | 15.25 | 18.30 | 20.99 | 11706 | 12913 |

| 南京* | 37224 | 468.76 | 1741 | 18.77 | 17.57 | 17.15 | 12276 | 12551 |

| 成都* | 3008 | 30.01 | 28.69 | 17.46 | 6929 | 7191 | ||

| 福州* | 19196 | 256.64 | 496 | 6.34 | 6.41 | 3.85 | 12388 | 12705 |

| 长沙(期房+现房)* | 3090 | 31.64 | 32.47 | 32.44 | 6890 | 7177 | ||

| 南昌* | 704 | 7.85 | 9.16 | 8.99 | 8158 | 8632 | ||

| 三亚 | 208 | 2.10 | 1.96 | 1.13 | 21761 | 21065 | ||

| 苏州* | 35269 | 561.98 | 1520 | 17.69 | 17.16 | 33.35 | 10863 | 11590 |

| 青岛* | 103422 | 1152.86 | 1943 | 20.02 | 20.22 | 15.07 | 10986 | 10718 |

| 厦门* | 20309 | 281.00 | 926 | 10.14 | 12.57 | 11.48 | 13488 | 13018 |

| 大连* | 693 | 6.43 | 7.81 | 3.39 | 10910 | 11562 | ||

| 贵阳* | 1832 | 19.90 | 19.93 | 22.95 | 6307 | 6005 | ||

| 东莞 | 89336 | 1580 | 18.36 | 19.02 | 12.56 | 8389 | 7948 | |

| 惠州* | 15925 | 209.03 | 561 | 6.62 | 7.51 | 7.54 | 6643 | 6451 |

| 温州* | 1025 | 12.69 | 9.11 | 4.15 | 14191 | 14376 | ||

| 包头 | 323 | 3.42 | 4.69 | 7.10 | 4121 | 5136 | ||

| 泸州期房 | 422 | 4.31 | 3.38 | 2.09 | 4555 | 4504 | ||

| 泸州(期房+现房) | 590 | 5.94 | 5.00 | 4.00 | ||||

| 中山* | 1409 | 14.79 | 18.91 | 11.80 | 6650 | 6479 | ||

| 长春* | 1622 | 16.46 | 15.63 | 11.50 | 6343 | 6701 | ||

| 济南 | 1679 | 19.15 | 17.47 | |||||

| 东营 | 14236 | 236.94 | 370 | 4.73 | 4.40 | 1.86 | ||

| 韶关 | 117 | 1.42 | 1.25 | 1.70 | 5412 | 5384 | ||

| 南充* | 844 | 8.13 | 8.70 | 5.63 | 4467 | 4653 | ||

| 重庆 | 3733 | 34.21 | 41.75 | 39.57 | 7710 | 7588 | ||

| 杭州 | 90544 | 1209.06 | 1476 | 15.02 | 15.00 | 24.37 | ||

| 杭州(除萧山、余杭) | 46038 | 612.86 | 681 | 6.75 | 7.95 | 14.03 | ||

| 武汉* | 4120 | 44.94 | 44.51 | 36.29 | 7003 | 7320 | ||

| 合肥* | 2959 | 28.35 | 26.55 | 16.45 | 9450 | 9636 | ||

| 海口* | 954 | 9.77 | 8.27 | 5.94 | 11402 | 11626 | ||

| 兰州 | 352 | 3.66 | 2.60 | 2.08 | 6708 | 6693 | ||

| 昆明* | 2933 | 29.84 | 26.90 | 15.60 | 10027 | 10470 | ||

| 哈尔滨* | 1630 | 18.88 | 16.25 | 7.44 | 6594 | 6680 | ||

| 宁波 | 137017 | 975.09 | 683 | 6.94 | 8.43 | 7.36 | 13115 | 12690 |

| 汕头 | 227 | 2.01 | 2.01 | 1.21 | 8820 | 8772 | ||

| 扬州* | 355 | 3.85 | 5.08 | 3.41 | 9495 | 9740 | ||

| 连云港* | 1046 | 10.59 | 11.85 | 9.07 | 5618 | 5839 | ||

| 舟山* | 15177 | 179.27 | 186 | 2.08 | 2.36 | 1.08 | 13931 | 14374 |

| 蚌埠 | 348 | 3.59 | 3.34 | 4.88 | ||||

数据来源:CREIS中指数据、fdc.soufun.com

注释:

1.黄色填充部分为商品住宅交易数据,其他城市为商品房交易数据。

2.以星号“*”批注城市的价格为通过报价估算,仅供参考。

3.本报告所指重点城市包括:北京、天津、上海、杭州、武汉、南京、广州、深圳、成都、重庆。

4.各城市数据说明请参见附录。

5.自2012年第2周起长沙统计范围扩大至六区三县、期房+现房。

1周-23周总体市场成交情况分析

2013年1-23周成交面积前三位仍为成都、天津和深圳。1-23周重点城市中,成交面积同比2012年除苏州外,均有不同程度的涨幅,其中成都涨幅,上涨66.41%,其次是天津,上涨65.4%,苏州则同比下降38.14%。

数据来源:CREIS中指数据、fdc.soufun.com

二、重点城市成交量跟踪

重点城市成交量跟踪 》》

二、重点城市成交量跟踪

1:华北区域

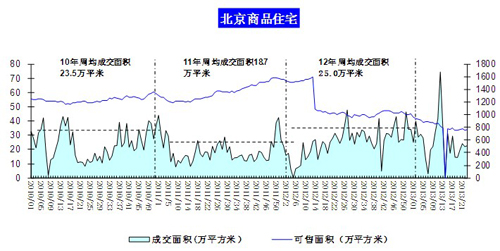

北京:本周商品住宅共成交2179套,成交面积22.66万平方米

2013年季度因“国五条”细则出台,同时大体量保障房集体上市,北京成交呈现暴涨态势。进入4月,首周由于暂停网签,数据暂无,第二周网签恢复,成交量较上月末略有下降,接着由于受政策影响,推盘较少,导致成交大幅下滑,之后成交正常回升。5月首周受五一小长假影响,成交下降明显,接着成交基本平稳,略有波动,月末成交出现回升。6月首周成交略有下降,本周成交微涨。

数据来源:CREIS中指数据、fdc.soufun.com

注:北京商品住宅周度走势图2013年第14周由于暂停网签数据缺失

天津:本周商品住宅共成交1875套,成交面积18.97万平方米

2013年开年受春节因素的影响,首两月成交量持续下降,3月在政策影响下,成交量大幅上涨。进入4月成交量正常回落,接着止跌反弹成交量有所回升,之后延续上升趋势,上周成交略有下降。5月成交先降后升月末恢复前期正常水平。6月首周成交出现下降,本周继续下降趋势。

数据来源:CREIS中指数据、fdc.soufun.com

重点城市成交量跟踪 》》

2:华东区域

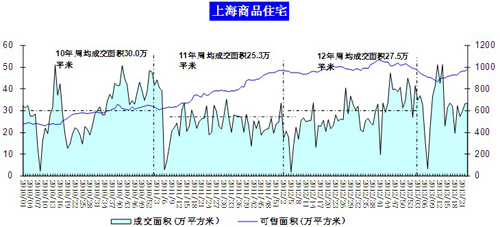

上海:本周商品住宅成交3229套,成交面积为33.42万平方米

2013年上海首季度成交量涨幅明显,尤其进入3月,成交量持续看涨,一路走高。进入4月,由于受到国五条政策及清明小长假双重影响成交大幅下降,接着虽有回升,但较节前正常水平仍略有下降,之后小幅上涨,上周成交则缩量下滑。5月首周受五一小长假影响,成交下降明显,基本与清明假期成交水平相当,接着正常回升至五一节前水平,下旬成交小幅波动。6月首周成交略有上涨,本周微涨,基本与上周持平。

数据来源:CREIS中指数据、fdc.soufun.com

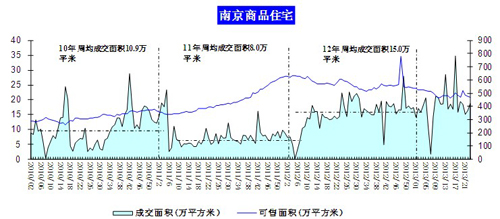

南京:本周商品住宅成交1741套,成交面积18.77万平方米

2013年首月成交基本维稳,略有上升,2月受春节假期影响,成交量有所下滑,3月“国五条”细则出台,成交量上涨。进入四月成交回落至正常水平,接着成交基本企稳,小幅波动,上周南京成交大涨。单周有17家楼盘新领预售证,较上周增加5个;城北、江宁、城南三大板块的成交量暴增,至使全市成交走高,其中江宁的翠屏诚园,建邺区的莱蒙水榭春天,成交量增涨尤为迅猛。5月首周成交回落,后逐步回升。6月首周成交上涨,本周继续上涨趋势。

数据来源:CREIS中指数据、fdc.soufun.com

苏州:本周商品住宅成交1520套,成交面积为17.69万平方米

2013年1月成交止升回跌,但仍高于去年同期水平,2月受春节假期影响,成交继续缩量下滑,3月成交大幅上涨。进入4月,首两周成交连续缩量,之后止跌回升,上周继续小幅上涨。5月首周受五一小长假影响,各区成交均缩量下滑,跌破10万平方米水平后成交持续上涨恢复前期水平。6月首周成交上涨,本周继续上涨趋势。

数据来源:CREIS中指数据、fdc.soufun.com

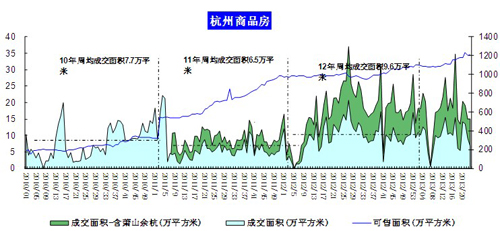

杭州:本周商品房成交(含萧山、余杭) 1476套,成交面积为15.02万平方米

2013年1月止升回跌,成交小幅回落,2月受春节假期影响,成交继续缩量下滑,3月成交量回升明显。4月首周由于受到清明小长假影响,开盘项目较少,成交量下滑逾3成,接着成交略有上涨较上月仍有所下降,之后成交止升下滑。月末由于单周就有25个新开盘项目,至使成交增长比较明显。5月初受五一小长假及房管局网站升级影响缩量下滑,中旬成交上涨明显。月末成交小幅下降。6月首周成交继续下降趋势,本周成交基本与上周持平,仅微涨0.28%。

数据来源:CREIS中指数据、fdc.soufun.com

注:自2011年第8周起,杭州统计范围扩大至内城8区及萧山、余杭(即图中绿色部分)

重点城市成交量跟踪 》》

3:华南区域

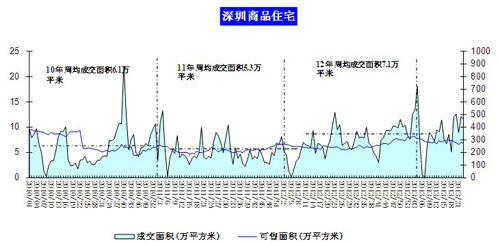

深圳:本周商品住宅成交1223套,成交面积为11.57万平方米,成交均价26332元/平方米

2013年开年,不同于其他城市的成交回落,深圳由于项目集中备案影响,加之信义嘉御山新开盘的火爆销售,创下2010年以来成交新高,2月受春节假期影响,成交量大幅下滑,3月则成交大幅上涨。4月首周成交量整体上涨幅度较大,接着成交连续两周正常回落,月末止跌回升,成交上涨。5月初受到五一假期的影响成交走低,接着开发商集中备案,成交大涨,月末成交正常回落。6月首周宝安区的中航天逸、和黄懿花园、星河盛世、幸福城润园等项目成交增长,带动全市成交大涨。本周成交出现回落。

数据来源:CREIS中指数据、fdc.soufun.com

广州:本周商品住宅成交1333套,成交面积为15.25万平方米

2013年首月成交基本维稳,2月受春节假期影响,成交继续缩量下滑,3月成交量回升明显。4月首周由于清明长假影响成交大幅下滑,接着成交基本维稳,略有小幅度波动。进入5月,首周成交小幅下降,接着开发商集中备案,成交持续两周走高后略有下降。6月首周成交小幅上涨,本周成交出现下跌。

数据来源:CREIS中指数据、fdc.soufun.com

重点城市成交量跟踪 》》

4:西南区域

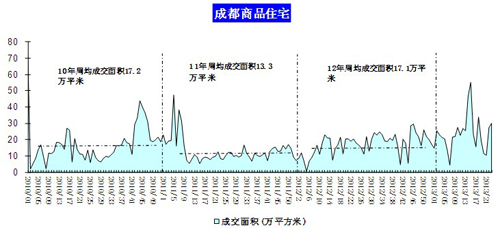

成都:本周商品住宅成交3008套,成交面积30.01万平方米

2013年1月成交企稳,略有上涨,2月受春节假期影响,成交量下滑明显,3月“国五条”细则出台,成交量大幅上涨。4月由于各开发商积极推盘和3月底成交备案延迟影响,前两周成交量持续大涨,中旬成交恢复正常水平,4月末成都开发商为了冲刺五月销冠,延迟备案,至使成交下降明显。进入5月受房交会后开发商集中备案影响,环比大涨,之后由于房交会需求得到充分释放成交正常回落,月末达到近三月水平。6月首周成交上涨恢复前期正常水平,本周继续上涨趋势。

数据来源:CREIS中指数据、qyb.soufun.com

注:成都商品住宅周度走势图2011年第48周数据缺失

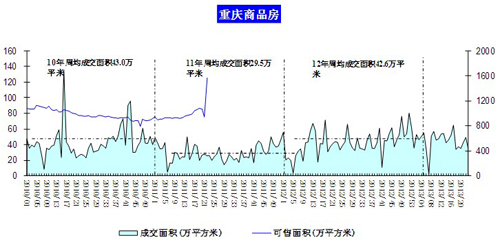

重庆:本周商品房成交3733套,成交面积为34.21万平方米

2013年1月止升回跌,成交正常回落,2月受春假假期影响,成交再次下跌,3月“国五条”细则出台,成交止跌上涨。进入4月首周成交量有所下降,接着成交一路上涨,上周突破了60万平方米水平。5月首周受到五一小长假影响,开盘项目大减,成交量下滑近5成,月中至月末成交小幅波动。6月首周成交持续上涨趋势,本周成交回落至前期水平。

数据来源:CREIS中指数据、fdc.soufun.com

重点城市成交量跟踪 》》

5:中部区域

武汉:本周武汉商品房成交4120套,成交面积44.94万平方米

2013年开年首月成交维稳,轻微波动,略有上涨,2月受春节因素影响,成交缩量下滑,3月成交大幅上涨。4月首周继续下滑趋势,接着止跌回升,连续三周小幅上涨。进入5月由于首周受到五一小长假影响,成交下滑,后成交持续上涨恢复前期正常水平。6月首周成交继续上涨,本周成交微涨1.97%。

数据来源:CREIS中指数据、fdc.soufun.com

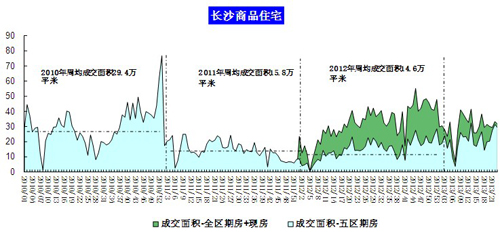

长沙:本周长沙商品住宅(期房+现房)成交3090套,成交面积31.64万平方米

2013年首周在12年年底上涨后,回落至正常水平,之后成交连续下降。2月受春节因素影响,连续两周成交缩量下滑,3月份在政策影响下,成交量增幅明显。4月首周成交量大幅下降,接着基本保持月初成交水平,之后止跌回升,上周继续回升,成交走高。5月首周成交回落,之后成交量波动不大。进入6月成交略有上涨,本周继续上涨趋势。

数据来源:CREIS中指数据、fdc.soufun.com

注:2012年起长沙统计数据范围扩大至六区三县、期房+现房

附录:

表:各城市数据说明

| 城市 | 物业类型 | 备注 |

| 北京 | 商品住宅 | 商品住宅数据为期房与现房加总,含保障性住房 |

| 上海 | 商品住宅 | 商品住宅数据为期房与现房的加总,含配套房 |

| 天津 | 商品住宅 | 商品住宅数据为期房与现房的加总,不含保障性住房 |

| 深圳 | 商品住宅 | 商品住宅数据为期房与现房的加总,不含保障性住房 |

| 广州 | 商品住宅 | 商品住宅数据为期房与现房的加总,全市十区二市,不含保障性住房; |

| 南京 | 商品住宅 | 商品住宅数据为期房与现房的加总,含保障性住房 |

| 成都 | 商品住宅 | 商品住宅数据为期房与现房的加总,含保障性住房 |

| 苏州 | 商品住宅 | 商品住宅数据为期房与现房的加总,含保障性住房 |

| 青岛 | 商品住宅 | 商品住宅数据为期房与现房的加总,含保障性住房 |

| 厦门 | 商品住宅 | 商品住宅数据为期房与现房的加总,含保障性住房 |

| 福州 | 商品住宅 | 商品住宅数据为期房与现房的加总,含保障性住房 |

| 长沙 | 商品住宅 | 商品住宅数据为期房与现房加总,市内六区三县,不含保障性住房;统计周期为上周周日至本周周六 |

| 大连 | 商品住宅 | 商品住宅数据为期房,含保障性住房 |

| 东莞 | 商品住宅 | 商品住宅数据为期房与现房的加总,不含保障性住房 |

| 温州 | 商品住宅 | 商品住宅数据为期房与现房的加总,不含保障性住房 |

| 南昌 | 商品住宅 | 商品住宅数据为期房与现房的加总,不包含保障性住房 |

| 济南 | 商品住宅 | 商品住宅数据为期房与现房的加总,含保障性住房 |

| 重庆 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房 |

| 杭州 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房;2011年第8周起,杭州周数据增加萧山、余杭地区 |

| 武汉 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房成交数据 |

| 宁波 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房 |

| 合肥 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房 |

| 昆明 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房 |

| 汕头 | 商品房 | 商品房数据为期房与现房的加总,不含保障性住房 |

| 徐州 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房 |

| 扬州 | 商品房 | 商品房数据为期房与现房的加总,不含保障性住房 |

| 哈尔滨 | 商品房 | 商品房数据为期房与现房的加总,含保障性住房 |

| 兰州 | 商品房 | 商品房数据为期房,不含保障性住房 |

注:所有数据均来源于CREIS数据库宏观版、城市版

重点城市成交量跟踪 》》

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。